.jpg)

跟踪原油的「现货」价(意思是即时付款交收特定实体商品的报价)隐含实体拥有商品及若干有关费用,例如交货、储存及保险费用。

投资者在彭博所见或由新闻报道所报的原油「现货」价按定义並非可投资的回报。因此世界各地的投资者,ETF 亦然,都采用流通的标准化期货合约投资于原油市场。标准化期货合约隐含的是预先设定的可交收等级原油在某指定地点的交收费用。

原油市场概览

何谓原油?

原油是一种自然产生、未经提炼的石油产品,含有碳氢化合物沉积及其他有机物料。原油经提炼可生产可利用产品,例如汽油、柴油及各种石油化学品。这是一种不可再生资源,亦称为化石燃料,意思是它不能按人消耗的速度以自然方式予以替代,因此是有限的资源。

原油供应

石油输出国组织(「OPEC」)的原油生产是影响石油价格的重要因素。此组织力求透过定下生产目标,积极管理其成员国的石油生产。一直以来,每当OPEC生产目标减少时,原油价格便会上升。

石油输出国组织(「OPEC」):OPEC成员国的生产约佔全世界原油产量的40%。对全球价格同样重要的是OPEC的石油输出量约佔国际石油贸易的60%。如此的市场佔有率令OPEC的行动能够而且确实影响国际石油价格。尤其是OPEC最大的生产商沙地阿拉伯,其原油产量有任何变化迹象,都经常影响石油价格。

OPEC成员国运用其可供应产能的程度往往用作显示全球石油市场供应的宽紧程度,亦显示OPEC对提升油价有多大影响力。若有潜在危机出现,以致石油供应减少,OPEC的剩余产能也显示全球石油市场应对危机的能力。因此,在OPEC的剩余产能达到低点时,油价或多或少包含趋升的风险溢价。市场受OPEC成员国境内及成员国之间的地缘政治事件影响,因为此等事件过往曾导致石油减产。由于OPEC具左右市场的作用,可引致石油供应实际或于未来可能减少的事件,都会令油价产生强大反应。

非OPEC: OPEC以外国家的石油产量现时约佔全球石油产量的60%。非OPEC的主要产油中心包括北美洲、前苏联地区及北海。OPEC的油产是集中调节的,反之,非OPEC生产国是各自独立决定产量的。此外,OPEC的油产大部分由国营石油公司(「国营油公司」)控制,而非OPEC国家的产油活动主要由国际或投资者拥有的石油公司(「投资者油公司」)进行。投资者油公司主要寻求为股东增值,並根据经济因素作出投资决策。虽然有些国营油公司的经营方式,与投资者油公司的相近,但有很多国营油公司还有其他目标,例如提供就业、基建或收入等,以期从更广泛层面影响国家。因此,非OPEC国家的投资以及未来的供应能力,都倾向纯粹按市场情况应对变化。非OPEC国家的产油商一般都被视为价格接受者,他们的生产是因应市价而作出反应而非以控制生产的做法试图影响价格。因此,非OPEC国家的产油商倾向按十足或接近十足产能生产,故只有少量剩余产能。

原油需求

经合组织由美国、欧洲大部分国家以及其他先进国家组成。此等规模庞大的经济体的耗油量较非经合组织国家为多,在2010年就佔全球耗油量的53%,但自2001年以来,经合组织国家的耗油量已下降,至2014年佔全球耗油量的49%,而非经合组织国家于同期的耗油量则上升38%。

一个国家的经济结构情况会影响油价、经济增长及耗油量之间的关係。已发展国家的人均汽车拥有率一般较高,因此经合组织国家的交通运输业就总耗油量所佔的份额通常较非经合组织国家为大,但这个行业亦较为成熟,增长也较慢。因此,可左右客货运输的经济情况和政策对经合组织国家的总耗油量有重大影响。很多经合组织国家有较高的燃油税,亦有政策推动新汽车节省用油,以及促进生物燃料的使用。因此即使经济增长强劲,凡此种种都会令耗油量增长放缓。此外,在经合组织国家的经济中,服务业的规模往往较制造业为大,因此这些国家的经济即使增长强劲,对耗油量的影响亦未必如非经合组织国家一样。

经合组织国家对最终使用油价一般补贴较少,因此市场油价的变动往往都能快速反映于消费者所面对的价格。然而,因应价格的变动,令人民调整交通运输习惯,以及让汽车的库存周转並且具有更大的能源效益,却需要一段时间。

预期油价未来的变化亦会影响消费者在挑选交通模式及购买汽车方面的决定。如预期价格会保持高企或日后会提高,较多消费者可能决定购买燃油效益较高的汽车或选用公共交通工具。类似的决定有助降低未来的石油需求,以致缓和预期的价格升幅。

不属经合组织成员的发展中国家的耗油量近年急升。经合组织国家的耗油量由2010年的63%降至2014年的49%,而非经合组织国家的耗油量则由2010年的37%增至2014年的51%。在这段期间,在一众非经合组织国家中,中国、印度和沙地阿拉伯的耗油量增长最高。

耗油量上升显示这些国家的经济急剧增长。当前及预期的经济增长水平对全球的石油需求及价格有重大影响。商业及个人的交通运输活动尤其需要大量石油,这是与经济状况直接挂鈎的。很多生产工序都以石油作为燃料或原料,而在一些非经合组织国家中,石油仍是重要的发电燃料。由于这些用途,油价会随着经济活动以至石油需求强劲增长而上升。很多非经合组织国家的人口亦急速增长,成为支持耗油量强劲增长的另一因素。

一个国家的经济结构情况会进一步影响油价与经济增长之间的关係。制造业在发展中国家的经济往往佔相当比例,而制造业又比服务业需要耗用更多的能源。虽然非经合组织国家运输业的耗油量在整体耗油量中通常只佔较少比例,但因经济扩展以致客货运输需求增加,运输方面的耗油量亦会随之急剧增加。人均汽车拥有率与收入上升亦有高度的相关性,因此非经合组织国家的汽车拥有率有很大的增长空间。基于这些原因,非经合组织国家的经济增长往往是影响油价的重要因素。中国近年经济增长强劲,因而成为全球最大的耗能国,亦是第二大的耗油国。此外,中国耗油量日增,也是促使全球耗油量逐步递增的主要推动者。美国能源资讯局预测未来25年耗油量的净增幅差不多全部来自非经合组织国家。

虽然耗油量明显地与经济活动有紧密关係,但能源政策对这种关係亦有重大影响。举例来说,很多发展中国家控制或补贴最终使用油价,窒碍了消费者对市价变动的反应。由于对价格的需求反应减弱,就更促使经济增长成为主要推动非经合组织国家的需求以至全球油价的重要因素。

原油价格

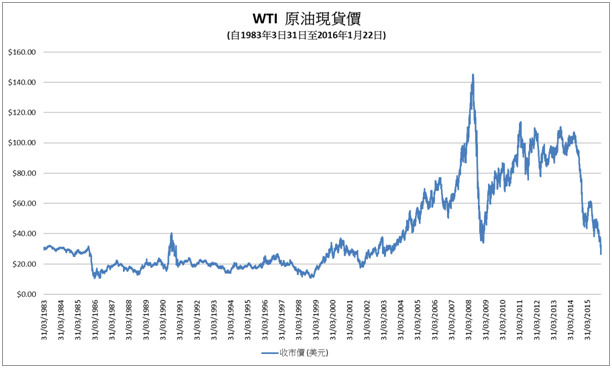

原油价格是不同原油的每桶现货价,通常是指西德克萨斯中质原油(「WTI」)或布伦特混合原油的价格。OPEC一篮子原油价及纽约商交所期货价有时亦有报价。WTI原油由于质轻、含硫量低,属非常高质原油。基于这些原因,WTI原油经常被称为「轻质、低硫」原油,这些特性使之非常适宜炼成汽油,因此在美国列为主要的原油基准。有关WTI原油的详情,请参阅下文「何谓WTI原油」。

布伦特混合原油是混合了来自北海15个不同油田的原油,论「轻质」与「含硫量」並不及WTI原油般优胜,但仍很适宜炼成汽油。布伦特混合原油在欧洲西北部提炼,是欧洲或非洲其他原油的主要基准。

由于原油在全球市场买卖,全球多条原油产流的价格走势会互相紧随,但在轻质低硫原油等级与品质较次的重质高硫原油之间,恒常有价格差异。

与地缘政治及气候等有关的事件,可能干扰原油及产品的市场供应,因而影响原油及石油产品的价格。此类事件可能实际造成干扰,或令日后的供求情况不明朗,因而使价格有较大的波动。石油的供应和需求对短期价格变化的敏感度低或「缺乏弹性」,本质上就与油价的波动息息相关。石油产能及使用石油产品为主要能源的器材在短期而言是相对固定的。开发新供应来源或变更生产需要数年时间,在价格上升情况下,要消费者转用其他燃料或提高燃料的效能是很困难的。在上述情况下,可能有必要出现价格上的巨大变化,以便在整个供求系统受到冲击后,可重新平衡实际的供求情况。

全球蕴藏原油的地区,大部分歷来都是政治动盪频仍,或常有政治事件干扰油产的情况。以往油价多次受到重大冲击,都正值在政治事件触发下,使石油供应受到干扰。最为触目的有1973-74年的阿拉伯石油禁运、七十年代末及八十年代初的伊朗革命及两伊战争及1990年的波斯湾战争。较为近期的,在尼日利亚、委内瑞拉、伊拉克、伊朗及利比亚也有政治事件干扰石油供应(或阻碍潜在资源的开发)。

由于过往出现政治事件干扰油产的情况,市场参与者经常评估未来发生干扰的可能性以及其潜在的影响。除潜在干扰事件的规模及持续期外,他们亦考虑原油库存供应及其他产油商是否有能力抵销潜在的供应损失。举例来说,如市场有充裕的备用产能以抵销潜在的干扰,其对价格可能产生的影响将小于在备用产能低下的情况。在备用产能及库存看来不足以实质抵销有关供应损失以致引发对潜在干扰产生重大忧虑的时候,若只考虑当前的需求和供应,价格可能会高于预期水平,因为前瞻行为会增添一个「风险溢价」。

天气对石油供应亦起着重要的作用。举例来说,2005年的飓风导致石油和天然气的生产以及炼油厂关闭。为此,石油产品价格随着市场供应下跌而大幅飚升。严寒的天气使产品市场紧张,因为产油商试图在短时间为消费者供应充足的产品,例如燃料油,因而导致价格高昂。其他诸如炼油厂停产或油管故障都可能限制石油及产品的流量,导致价格高升。

然而,此类因素对油价的影响往往相对短暂。问题一旦消退,石油和产品供应回復正常后,价格通常都会返回先前的水平。

油价、石油期货及金融市场

市场参与者不仅买卖实际数量的石油,亦买卖于日后交付石油及其他能源衍生工具的合约。期货市场的一项功能是发现价格,因此期货市场亦具有影响油价的功能。

石油市场的买卖活动牵涉一连串各有意图的参与者,甚至是个別参与人士。石油生产商及航空公司之类的市场参与者对石油及以石油为基础的燃料的价格变动,承受重大的商业风险,因此他们会藉买卖能源衍生工具以期对沖所涉的风险。例如航空公司会买入期货或期权,以图避免日后的燃料费用上升至超逾若干水平,而另一方面,石油生产商可能希望藉出售期货,以锁定其日后所产石油的售价。

银行、对沖基金、商品交易顾问及其他理财人士虽然对买卖实物石油不感兴趣,但在能源衍生工具市场上却很活跃,以图从价格变动中获利。近年,投资者亦有兴趣在股票及债券投资以外,增添能源及其他商品的选择,令其投资组合多元化或以之对沖通胀风险。

银行、对沖基金及其他「非商业」投资者可作为商业参与者的交易对手,在期货及衍生工具市场注入流通量。但在另一方面,有人顾虑非商业性质的商品买卖及投资可能扩大价格波动的幅度,尤其是在市场朝某一方的走势偏强之时。

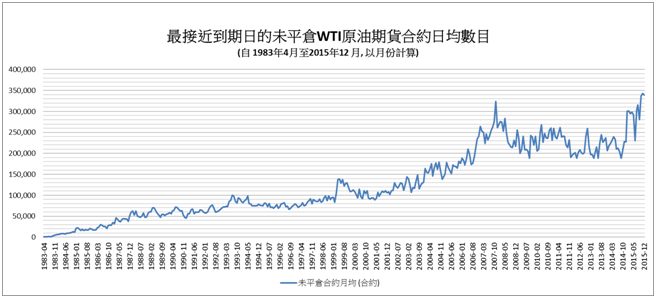

商品交易合约的活动近年趋升。交易所在某交易时段尚未结算或平仓的未平仓合约数目正好显示期货市场的活跃情况。

根据美国能源产品的主要商品交易所,即美国商交所计算,交易所买卖的原油期货合约过去十年来大幅增加。

对石油有「真正」需求的商业参与者及非商业投资者,例如为投资及分散投资而有兴趣买卖合约的理财人士和基金,其买卖活动日益活跃。

除运用期货合约外,市场参与者还可藉买卖期权合约而投资于原油。期权投资所涉的潜在亏损风险有限,並且针对不利的商品价格走势,提供类似保险的投资工具。

子基金使用甚么指数?

子基金使用「标普高盛原油多月份期货合约55/30/15 1M/2M/3M (美元)额外回报指数」 (「额外回报」並不代表此交易所买卖基金的表现会有任何额外的回报), 指数跟踪在纽约商交所买卖的多个合约月份的西德克萨斯中质原油(亦称德克萨斯轻质低硫原油)期货合约(「WTI期货合约」)的表现。计算指数回报所根据的是全部1个月远期合约、2个月远期合约、3个月远期合约及(仅在转仓期内)4个月远期合约的价格变化。

指数于2020年6月15日推出,截至1995年1月16日,指数的基础价值为100。

转仓对指数及ETF 价格有甚么影响?

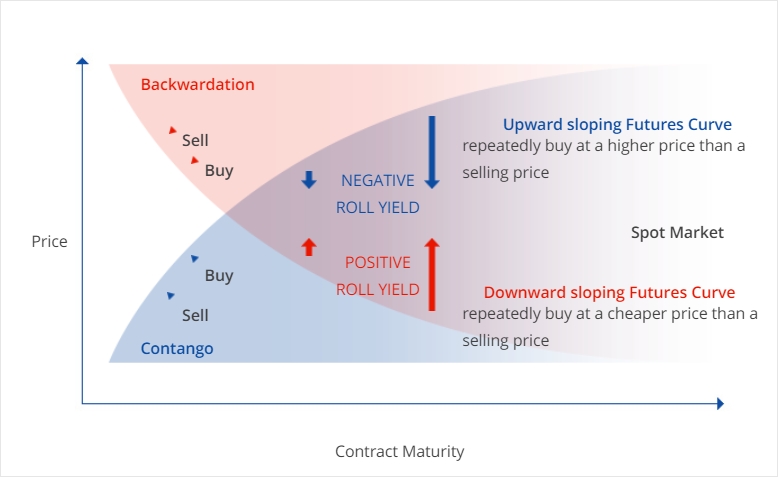

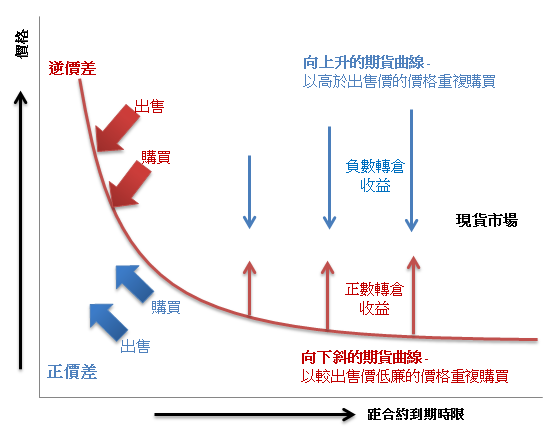

指数中的WTI 期货合约即将到期,此等合约会以到期日较迟的合约替换。举例来说,于九月购入並持有的合约可指明于十月到期。随着时间推移,于十月到期的该合约会以十一月交收的合约替换。其做法是将十月的合约出售,並购入十一月的合约。此程序称为「转仓」。

转仓让投资者维持十足投资。期货曲缐向下斜时,转仓回报将是正数(「逆价差」), 期货曲缐向上升时,转仓回报将是负数(「正价差」)。

子基金何时进行转仓交易?转仓交易如何进行?

指数包含有关替换(亦称为「转仓」)即将到期的近期合约的条文。最近期合约的转仓每月进行,为期五日,从该月的第五个标普高盛营业日开始,至该月第九个标普高盛营业日为止。

举例来说,在2016年5月5日(该月第四个营业日),子基金将持有100% 2016年6月合约,即第一张近期合约。为免引起疑问,第一张近期合约的最后交易日为每月25日前第四个营业日。于2016年5月6日(该日为转仓首日,即该月第五个营业日),子基金将持有20% 2016年7月合约及80% 2016年6月合约。于2016年5月9日,子基金将持有40% 2016年7月合约及60% 2016年6月合约。在随后的两个营业日,子基金将按每一营业日增加20%所持有的2016年7月合约,並以同一比例减少所持有的2016年6月合约,直至2016年5月12日收市时(该日为转仓最后一日,即该月第九个营业日),子基金将持有100% 2016年7月合约。

正价差与逆价差有甚么隐含的影响?

「正价差」是近月期货合约较远期期货合约价格低廉以致随时日推移产生向上升的期货价格曲缐的过程(即于合约到期时期货价格>现货价格)。在正价差的环境下,如合约在期货价格向下移动至与预期现货价匯合后才转仓,持有期货长仓的投资者可能面临「负数转仓收益」。即使商品价格升值,持有期货长仓的投资者仍可能蒙受损失。

「逆价差」与正价差相反,是近月期货合约价格高于远期期货合约的情况(即于合约到期时期货价格<现货价格)。在逆价差的环境下,如合约在期货价格上升至与预期现货价匯合后才转仓,持有期货长仓的投资者可能面临「正数转仓收益」。即使商品价格升值,持有期货长仓的投资者仍可能沒有损失。

WTI 原油以往曾因相当的石油贮存费以及高原油需求而以正价差买卖。由于计算指数时会计及转仓收益,因此商品市场的正价差情况可能导致负数「转仓收益」,从而可能对指数水平造成不利影响。

有甚么因素会引致正价差或逆价差呢?

很多因素会导致正价差及/或逆价差的情况,例如:

持有成本

包括储存相关商品所需的财务、储存及保险费用。有些商品,例如天然气及原油,随着时间推移往往出现陡峭的正价差现象,因为有关的持有费用相对高昂。

交收月的市场供需情况

举例来说,就农产品而言,在九月的收成季节付运收成期间,预期供应增加会影响价格下跌。若预期供应确实增加,即会发生逆价差的情况,期货价格将低于现货价。

便利收益率

这是指来自原料库存的非金钱收益。

不规则市场走势

在反向的市场,由于相关货品或证券在需求高企之下相对稀缺,持有该相关货品或证券可能较拥有合约或衍生工具有更高的盈利。

可否提供有关转仓影响的范例说明?

以下是正价差的简明步骤说明,请参阅下表:

| 0 日: |

ETF在100价位订立一张最近期期货合约 |

| 从0日起1个月后 : |

ETF透过在110价位出售该近最近期期货合约而平仓,然后在113价位订立一张第二最近期期货合约,即ETF从这笔转仓交易录得-3的负数转仓收益 |

| 从0日起2个月后 : |

ETF透过在115价位出售该第二最近期期货合约而平仓。 |

| 计算ETF从0日起的盈利: |

在计算ETF的盈利时,必须计入-3的负数转仓收益。因此ETF的盈利是115 – 100 – 3,即12。 |

| 0 日 |

1 个月后 (转仓交易) |

2 个月后 |

|

|---|---|---|---|

| 最近期期货合约 | 100 | 110 | |

| 第二最近期期货合约 | 102 | 113 | 115 |

(此表仅供说明之用,由三星资产运用(香港)有限公司制备)

原油现货价 vs. 标普高盛原油额外回报指数有什么分別?

As the S&P GSCI Crude Oil Index ER(Excess Return does not mean any additional return on the Sub-Fund's performance) is based upon WTI Futures Contracts but not on physical WTI crude oil, the performance of the Index may differ from the current market or spot price performance of the WTI crude oil. The price movements of a futures contract are typically correlated with the movements of the spot price of the referenced commodity, but the correlation is generally imperfect and price movements in the spot market may not be reflected in the futures market (and vice versa).

For example:

During the one-year period from 1 January 2009 to 31 December 2009, the Index underperformed the spot price of WTI crude oil by 71% (the level of the Index increased by 7%, while the spot price of crude oil increased by 78%).

Large differences between the spot price and the futures price can exist because the market is always trying to look ahead to predict what prices will be. Futures prices can be either higher or lower than spot prices, depending on the outlook for supply and demand of the asset in the future.

You can find historical performance of Spot and ER indices at this link