什麼是虛擬資產?

虛擬資產指以數碼形式來表達價值的資產,其形式可以是數碼代幣(如功能型代幣、穩定幣,或以證券或資產作為支持的代幣)、任何其他虛擬商品、加密資產或其他本質相同的資產,不論該等資產是否構成《證券及期貨條例》所界定的“證券”或“期貨合約”,但不包括由中央銀行發行以數碼形式來表達的法定貨幣。

- 數碼代幣例子

- 加密貨幣:通常是為在互聯網上使用而設計的去中心化 式數字貨幣。 最受歡迎的加密貨幣是比特幣和以太幣

- 功能型代幣: 一種特殊類型的加密代幣,旨在為相關生態系統中的特定用例提供服務。 基本上,功能型代幣授予用戶在特定區塊鍊網絡或去中心化應用程序上執行某些操作的權利

- 非同質化代幣 (NFT): 通常以數字藝術和收藏品形式存在的虛擬資產

什麼是比特幣?

- 比特幣是世界上第一個被廣泛應用的加密貨幣,由中本聰於 2009 年創建

- 比特幣是一種數碼貨幣,用戶可以通過點對點網絡直接互相交換價值,中間無需經過中介機構,如銀行或經紀人。這允許共享和儲存數據,或在各方之間無縫地發出和接收比特幣支付

- 比特幣網絡是完全公開的。世界上每個擁有互聯網連接和設備的人都可以連接到網絡並不受限制地參與其中

比特幣是如何產生的?

比特幣通過一個稱為挖礦的過程,透過比特幣網絡上的交易驗證而產生,。執行驗證的人員稱為礦工。

當礦工成功驗證一組交易時,他們將獲得比特幣作獎勵,以及每筆交易中包含的交易費用。 礦工遵循一套密碼規則,以保持網絡穩定、安全和可靠。

比特幣交易在稱為區塊鏈的數字公共分類賬上作記錄和驗證。

資料來源:芝加哥商品交易所,截至2022年12月30日

什麼是虛擬資產期貨ETF?

虛擬資產期貨ETF是主要通過期貨合約(例如CME比特幣期貨或CME以太幣期貨)獲取相關虛擬資產的投資表現的交易所買賣基金。

虛擬資產期貨ETF是一種衍生產品,其目標對象是一些擁有衍生產品知識的投資者。

虛擬資產期貨ETF投資於虛擬資產期貨而非直接投資於虛擬資產,虛擬資產期貨ETF的表現可以大大偏離虛擬資產的現貨價。

投資虛擬資產期貨ETF的主要風險

- 關於相關虛擬資產的風險

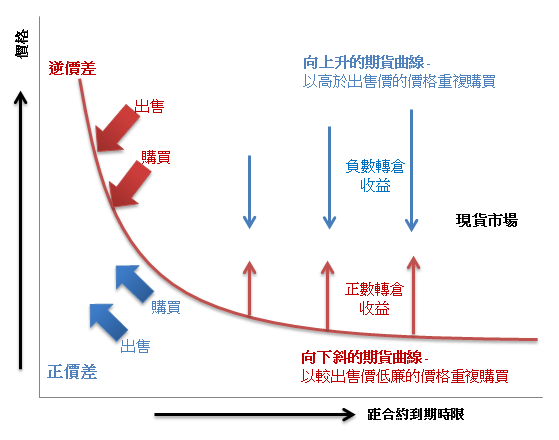

- 期貨合約轉倉風險

- 單一資產或單一期貨合約的波動風險

- 流動性風險

- 運作風險

資料來源:投委會,截至2022年12月13日

虛擬資產期貨與現貨的分別

| 虛擬資產現貨 | 虛擬資產期貨 | |

|---|---|---|

| 交易價格 | 現貨價格 | 期貨價格 |

| 虛擬資產的擁有權 | 直接擁有權 | 沒有擁有權 |

| 資本要求 | 資產的全部價值 | 期貨的保證金價值 |

| 交易平台/交易所 | 虛擬資產平台/交易所,例如幣安 | 期貨交易所,例如芝加哥商品交易所 (CME) |

| 交易平台/交易所的歷史 | 較短 | 較長 |

- 現貨價格與期貨價格

- 現貨價格是資產的當前價格,立即付款並且買方立即或在幾天內提貨

- 期貨價格是資產在未來某個日期的價格,有別於資產當前的現貨價格

- 虛擬資產現貨與虛擬資產期貨

- 虛擬資產現貨交易是買賣比特幣和以太坊等數碼資產並立即交收的過程。 換句話說,加密貨幣在市場參與者(買家和賣家)之間直接轉移。 在現貨市場中,投資者直接擁有加密貨幣,並擁有如投票重要事件或質押參與等合法權利

- 至於虛擬資產期貨,投資者是交易代表特定虛擬資產價值的合約。 當投資者購買期貨合約時,他們並不擁有標的資產。 相反,他們擁有一份合同,其中包含在未來某個日期買賣特定加密貨幣的協議。 期貨合約的擁有權不會賦與投資者任何經濟利益,例如投票和質押

投資比特幣現貨和虛擬資產的風險

- 新的創新風險

- 比特幣為相對較新的創新概念,比特幣市場亦受價格的迅速波動、變動及不確定性所影響。比特幣並無任何機構、政府或法團支持。比特幣網絡持續進一步發展,其認受性及使用受多種難以預測或評估的因素影響。比特幣網絡的發展或比特幣的認受性停滯或逆轉,可能對比特幣的價格造成不利影響

- 監管風險

- 比特幣、數碼資產及相關產品和服務的監管持續演變及增加。如未來監管行動或政策局限或限制比特幣的使用、比特幣交易或比特幣兌換為法定貨幣的能力,則比特幣需求及價值可能大幅下降

- 價格波動風險

- 虛擬資產的價格受供求關係驅動,波動性可以很大

- 沒有擔保或支持

- 虛擬資產通常不受實物資產支持或由政府或中央銀行擔保

- 於監管較少場所進行交易的風險

- 大部分虛擬資產平台不受監管而且位於海外。 這些平台的運作缺乏透明度,如果這些平台停止運作,投資者可能面臨潛在的全數損失

- 流動性風險

- 如果市場上沒有足夠的活躍買家和賣家,虛擬資產交易可能會缺乏流動性

- 欺詐和網絡安全風險

- 虛擬資產交易平台被黑客攻擊和虛擬資產被盜的網絡攻擊很常見。 特別是對於將客戶資產存儲在熱錢包(連接到互聯網的加密貨幣錢包)中的交易平台營運商

資料來源:三星資產管理(香港)有限公司,截至2022年12月30日

投委會,截至 2022 年11月30日

證監會,截至 2018 年11月1日