产品视频

通胀加息环境下如何'息'拣?

- 抗通胀仍为2023年一大重要投资议题。

- 高息房地产信托与国债债券收益率仍存有一定息差,给予投资者吸引的收息选择。

- 指数投资策略为过往12个月股息收益率最高的30个房地产投资信托 (不包括在新西兰境内注册的公司),截至2023年5月31日为止, 指数最新股息率为5.58%*。

- 3187.HK旨在每季派息,由管理人酌情决定。

- 亚洲大部份房托在设计基础上要求股息分派比率最少须为90%,故此派息会相对稳定。

*资料来源﹕标普道琼斯指数,截至2023年5月31日。正数派息率并不代表正数回报

房托有助对冲通胀

- 房托本身可以作为天然通胀对冲,一般物业的价值会于通胀时受惠。

- 一部份的房托租金收入亦会紧贴通胀指标。

- 房托每股派息普遍比消费物价指数为高。

资料来源:彭博,截至2022 年12月30 日

资料来源:彭博,截至2022 年12月30 日

为何要投资亚洲房托?

- 捉紧亚洲经济复苏的机遇

- 亚太地区房托与其他资产类别有较低相关性,将亚太地区房托加入投资组合可以更有效分散风险

- 房托普遍比股票和长年期债券收息率高,为投资者带来可观被动收入

资料来源:彭博、Investing.com,截至2023年5月31日。 房托股息率:香港以恒生房托股指数为代表,新加坡以iEdge S-REIT Leaders Index SGD为代表,澳洲以S&P/ASX 200 A-REIT 指数为代表,日本以Tokyo Stock Exchange REIT Index为代表,美国以MSCI US REIT Index为代表。 股票股息率:香港以恒生指数为代表,新加坡以Straits Times Index为代表,澳洲股票以澳大利亚S&P/ASX200指数代表,日本以日经225指数为代表,美国以标普500指数为代表。

资料来源:彭博、Investing.com,截至2023年5月31日。 房托股息率:香港以恒生房托股指数为代表,新加坡以iEdge S-REIT Leaders Index SGD为代表,澳洲以S&P/ASX 200 A-REIT 指数为代表,日本以Tokyo Stock Exchange REIT Index为代表,美国以MSCI US REIT Index为代表。 股票股息率:香港以恒生指数为代表,新加坡以Straits Times Index为代表,澳洲股票以澳大利亚S&P/ASX200指数代表,日本以日经225指数为代表,美国以标普500指数为代表。

- 派息收入为亚洲房托的重要回报之一

资料来源:彭博、标普,截至2022年12月30日。 亚太房托表现以标普高收益亚太地区(新西兰除外)房地产投资信托精选指数为代表。

资料来源:彭博、标普,截至2022年12月30日。 亚太房托表现以标普高收益亚太地区(新西兰除外)房地产投资信托精选指数为代表。

3187 / 9187- 香港首只房地产信托ETF#

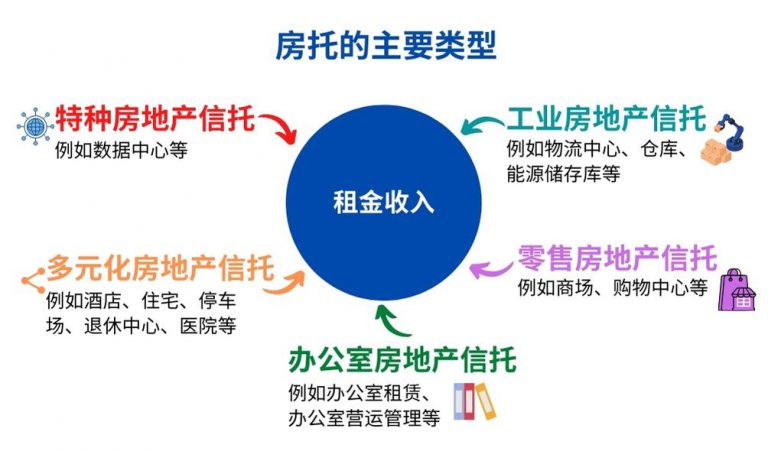

- 一站式房托投资方案 – 现时投资于成熟亚太地区房托,除了较传统的住宅、购物中心、办公室以及酒店项目外,组合内亦会投资于较不受旧经济影响的项目例如数据库、物流中心、退休中心等。

- 轻松投资不同亚太市场 – ETF投资于亚太不同市场(新西兰除外),包括但不限于香港、新加坡、澳洲、日本等,助投资者捕捉亚太市场收息机会。

- 較低入場門檻 – 截至2023年5月31日,入场门槛只需要约3,500港元*,便可投资一篮子亚太房托。

- 潛在股息機會 – 旨在每季度派息一次(每年3月、6月、9月及12月),由管理人酌情决定。

ETF月底10大持股

| 房地产信托名称 | 上市地區 | 比重 |

| 领展房产基金 | 香港 | 9.25% |

| HULIC REIT INC | 日本 | 7.56% |

| NTT UD REIT INVESTMENT CORP | 日本 | 6.80% |

| CAPITALAND INTERGRATED COMMER | 新加坡 | 6.35% |

| KENEDIX RETAIL REIT CORP | 日本 | 5.55% |

| NIPPON REIT INVESTMENT CORP | 日本 | 5.54% |

| CAPITALAND ASCENDAS REIT | 新加坡 | 5.54% |

| SCENTRE GROUP | 澳洲 | 5.46% |

| VICINITY CENTRES | 澳洲 | 4.32% |

| STOCKLAND | 澳洲 | 3.95% |

派息紀錄

| 除净日 | 记录日期 | 付息日 | 每股股息 (美元) |

| 23/3/2023 | 24/3/2023 | 31/3/2023 | 0.0415 |

| 20/12/2022 | 21/12/2022 | 30/12/2022 | 0.0120 |

| 22/9/2022 | 23/9/2022 | 30/9/2022 | 0.0412 |

| 22/6/2022 | 23/6/2022 | 30/6/2022 | 0.0210 |

- 拟每季度(每年三月、六月、九月 及十二月),由管理人酌情决定。所有基金单位(不论是在港币柜台或美元柜台买卖)将只以美元支付分派额。若子基金的营运成本高于子基金就其现金及所持有投资产品所得的收益,则可能不支付分派。分派可由管理人酌情决定从资本或实际从资本以及收入支付。

- 避免引起疑问,请注意于2020年12月不会作出分派。

- 管理人可酌情决定以资本或总收入向单位持有人作出现金分派(而同时将产品的全部或部分费用及支出记入产品的资本/以产品的资本支付),以致增加可供分派的收入以支付分派,而实际上是以资本支付分派。

- 以资本支付或实际以资本支付分派,等于投资者获得部分原投资额回报或撤回其部分原投资额或可归属于该原投资额的资本收益。任何涉及以产品的资本支付或实际以产品的资本支付任何分派的做法,可能导致每单位资产净值即时减少。